Lograr la independencia financiera es un objetivo común para muchas personas, pero requiere una planificación y estrategia adecuadas. Un plan de inversión sólido es fundamental para alcanzar este objetivo, permitiendo a las personas tomar el control de sus finanzas y asegurar su futuro económico.

En este artículo, exploraremos los pasos clave para construir un plan de inversión efectivo, desde la definición de objetivos hasta la selección de las mejores opciones de inversión, con el fin de ayudar a las personas a alcanzar la independencia financiera de manera segura y sostenible en el tiempo.

Creando un plan de inversión sólido para alcanzar la independencia financiera

Un plan de inversión bien estructurado es fundamental para alcanzar la independencia financiera. Implica definir objetivos claros, evaluar la tolerancia al riesgo y diversificar las inversiones para maximizar las ganancias y minimizar las pérdidas.

Al construir un camino hacia la independencia financiera, es crucial considerar varios factores, incluyendo el horizonte de inversión, la capacidad para asumir riesgos y las opciones de inversión disponibles.

Definiendo objetivos y horizonte de inversión

Al establecer un plan de inversión, es esencial definir claramente los objetivos financieros y el horizonte de inversión. Los objetivos pueden variar desde ahorrar para la jubilación hasta financiar la educación de los hijos. El horizonte de inversión se refiere al período durante el cual se planea mantener las inversiones.

Un horizonte de inversión más largo permite asumir más riesgos y potencialmente obtener mayores rendimientos. Por ejemplo, si el objetivo es ahorrar para la jubilación dentro de 30 años, se pueden considerar inversiones más arriesgadas pero con mayor potencial de crecimiento.

Evaluación de la tolerancia al riesgo

La tolerancia al riesgo es otro factor clave en la creación de un plan de inversión. Se refiere a la capacidad para asumir pérdidas potenciales en busca de mayores rendimientos.

Los inversores con una alta tolerancia al riesgo pueden considerar inversiones en acciones de empresas en crecimiento o en mercados emergentes, mientras que aquellos con una baja tolerancia al riesgo pueden preferir bonos gubernamentales o depósitos a plazo fijo.

Es importante evaluar la tolerancia al riesgo para asignar adecuadamente los activos dentro del portafolio de inversiones.

| Opción de Inversión | Nivel de Riesgo | Potencial de Rendimiento |

|---|---|---|

| Acciones de empresas establecidas | Medio | Alto |

| Bonos corporativos | Bajo-Medio | Medio |

| Fondos mutuos diversificados | Medio | Medio-Alto |

Diversificación de la cartera de inversiones

La diversificación es una estrategia fundamental para gestionar el riesgo en una cartera de inversiones. Implica distribuir las inversiones entre diferentes clases de activos, sectores y geografías. Al diversificar, se reduce la dependencia de cualquier inversión individual y se minimiza el impacto de posibles pérdidas.

Una cartera diversificada puede incluir una mezcla de acciones, bonos, inversiones inmobiliarias y otros activos. La diversificación efectiva requiere una comprensión profunda de las diferentes opciones de inversión y su correlación entre sí.

Errores comunes al invertir y cómo evitarlos para ganar más dinero

Errores comunes al invertir y cómo evitarlos para ganar más dinero¿Qué es un plan de inversión financiera?

Un plan de inversión financiera es un documento que describe los objetivos financieros de un individuo o una organización, y establece una estrategia para alcanzarlos a través de la inversión de sus recursos financieros. Este plan considera factores como la tolerancia al riesgo, el horizonte temporal y las necesidades financieras, para crear una cartera de inversiones diversificada que maximice los rendimientos y minimice los riesgos.

Objetivos de un plan de inversión financiera

Un plan de inversión financiera se centra en alcanzar objetivos específicos, como la jubilación, la compra de una vivienda o la financiación de la educación. Para lograr estos objetivos, es fundamental establecer metas claras y alcanzables. Algunos de los objetivos que se pueden alcanzar con un plan de inversión financiera son:

- Maximizar los rendimientos de las inversiones

- Minimizar los riesgos asociados con las inversiones

- Crear una fuente de ingresos estable a largo plazo

Elementos clave de un plan de inversión financiera

Un plan de inversión financiera sólido debe considerar varios elementos clave, como la evaluación de la situación financiera actual, la identificación de los objetivos financieros y la selección de las inversiones adecuadas. Algunos de los elementos clave que se deben considerar son:

- La evaluación de la tolerancia al riesgo y la capacidad para asumir pérdidas

- La diversificación de la cartera de inversiones para minimizar los riesgos

- La selección de inversiones que se ajusten a los objetivos financieros y al horizonte temporal

Beneficios de un plan de inversión financiera

Un plan de inversión financiera bien diseñado puede proporcionar varios beneficios, como la maximización de los rendimientos y la minimización de los riesgos. Algunos de los beneficios que se pueden obtener con un plan de inversión financiera son:

- La creación de una fuente de ingresos estable a largo plazo

- La reducción del estrés financiero y la ansiedad

- La mejora de la disciplina y la planificación financiera

¿Qué es la regla del 4% para la independencia financiera?

La regla del 4% es una directriz ampliamente utilizada para determinar la cantidad de dinero que una persona puede retirar anualmente de sus ahorros para vivir sin agotar sus recursos financieros a lo largo del tiempo, especialmente en el contexto de la planificación de la jubilación y la independencia financiera.

Esta regla sugiere que una persona puede retirar el 4% del total de sus ahorros en el primer año de jubilación y ajustar esa cantidad anualmente según la inflación para mantener su poder adquisitivo.

Aplicación de la regla del 4%

La aplicación de esta regla implica calcular el 4% de los ahorros totales acumulados al momento de la jubilación. Por ejemplo, si una persona tiene ahorrados $1.000.000, podría retirar $40.000 en el primer año. En el año siguiente, si la inflación es del 2%, podría retirar $40.800. Algunos aspectos importantes a considerar al aplicar esta regla incluyen:

- La composición de la cartera de inversiones, ya que una mayor proporción de acciones podría implicar mayores fluctuaciones en el valor de los ahorros.

- La tasa de inflación, que puede variar significativamente de un año a otro y afectar el poder adquisitivo.

- La rentabilidad de las inversiones, que puede influir en la sostenibilidad de los retiros a lo largo del tiempo.

Orígenes y fundamentos de la regla del 4%

La regla del 4% se basa en estudios históricos sobre la rentabilidad de las inversiones y las tasas de retiro sostenibles a lo largo de períodos prolongados. Uno de los estudios más influyentes fue realizado por William Bengen en la década de 1990, quien analizó las tasas de retiro históricas en diferentes escenarios de inversión. Algunos puntos clave sobre los fundamentos de esta regla incluyen:

- La diversificación de la cartera de inversiones es crucial para reducir el riesgo.

- La regla se basa en la suposición de que los ahorros se invierten en una cartera diversificada que incluye acciones y bonos.

- La sostenibilidad de los retiros depende de la capacidad de la cartera para generar rendimientos que superen la tasa de inflación y el monto de los retiros.

Limitaciones y críticas a la regla del 4%

Aunque la regla del 4% ha sido ampliamente adoptada, también ha enfrentado críticas y se han señalado varias limitaciones. Algunos de los argumentos en contra de esta regla incluyen la posibilidad de que las condiciones del mercado cambien significativamente en el futuro y que la regla no tenga en cuenta factores como cambios en las tasas de interés o períodos prolongados de recesión. Algunos aspectos a considerar en este sentido son:

- La regla puede no ser adecuada para todos los escenarios de jubilación, especialmente aquellos con expectativas de vida muy largas.

- La volatilidad del mercado puede afectar la sostenibilidad de los retiros.

- La regla supone una tasa de inflación relativamente estable, lo que no siempre es el caso.

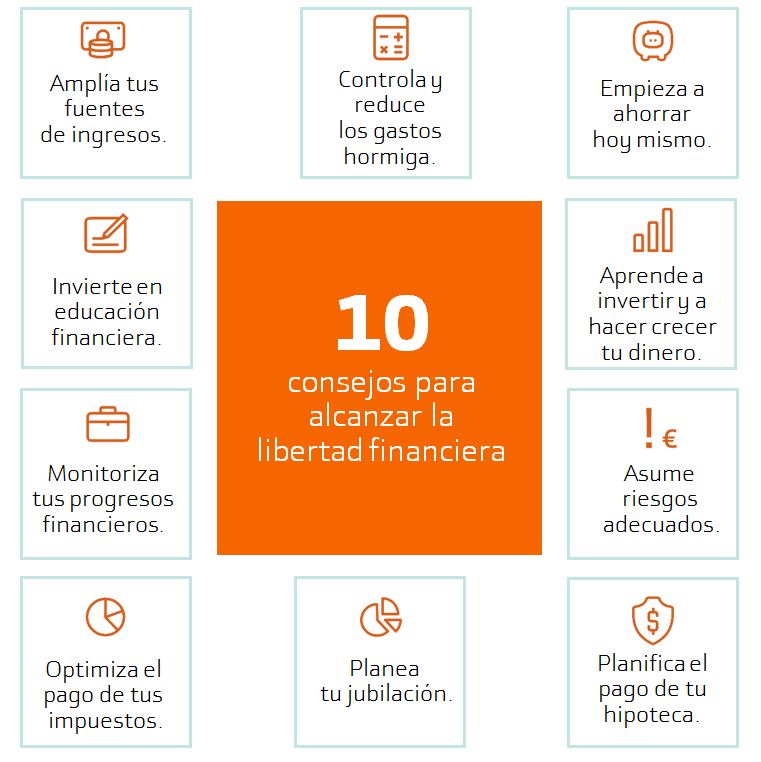

¿Cuáles son los pasos para alcanzar la libertad financiera?

Guía definitiva para invertir en criptomonedas y ganar dinero en 2025

Guía definitiva para invertir en criptomonedas y ganar dinero en 2025La libertad financiera es un objetivo que muchas personas buscan alcanzar a lo largo de sus vidas. Para lograrlo, es fundamental seguir una serie de pasos que permitan gestionar de manera efectiva los recursos financieros y tomar decisiones informadas sobre el dinero.

Estableciendo Metas Financieras Claras

Para comenzar el camino hacia la libertad financiera, es crucial establecer metas claras y alcanzables. Esto implica definir qué significa la libertad financiera para cada individuo, ya sea pagar deudas, ahorrar para la jubilación o tener la capacidad de realizar inversiones. Al tener objetivos claros, se puede crear un plan personalizado para alcanzarlos.

- Identificar los objetivos financieros a corto y largo plazo.

- Establecer un plazo realista para alcanzar cada objetivo.

- Determinar los recursos necesarios para lograr cada meta.

Gestionando Efectivamente los Ingresos y Gastos

La gestión efectiva de los ingresos y gastos es fundamental para avanzar hacia la libertad financiera. Esto implica crear un presupuesto que refleje de manera precisa los ingresos y gastos mensuales, y tomar medidas para reducir los gastos innecesarios y aumentar los ingresos.

- Crear un presupuesto mensual que incluya todos los ingresos y gastos.

- Reducir los gastos innecesarios y optimizar los necesarios.

- Explorar oportunidades para aumentar los ingresos, como desarrollar nuevas habilidades o iniciar un negocio secundario.

Invirtiendo y Diversificando los Activos

Una vez que se han establecido metas claras y se está gestionando de manera efectiva los ingresos y gastos, es importante considerar la inversión y diversificación de los activos. Esto puede ayudar a generar riqueza a largo plazo y alcanzar la libertad financiera de manera más rápida.

- Investigar diferentes opciones de inversión, como acciones, bonos y bienes raíces.

- Diversificar los activos para minimizar el riesgo y maximizar las ganancias.

- Revisar y ajustar periódicamente la cartera de inversiones según sea necesario.

¿Cuál es la importancia de tener un plan de inversión?

Tener un plan de inversión es crucial para cualquier individuo o institución que busque maximizar sus ganancias y minimizar sus pérdidas. Un plan de inversión bien estructurado permite a los inversores establecer objetivos claros y alcanzables, evaluar su tolerancia al riesgo y tomar decisiones informadas sobre dónde y cómo invertir su dinero.

Establecimiento de Objetivos Claros

Un plan de inversión ayuda a los inversores a definir sus objetivos financieros de manera clara y precisa. Esto puede incluir metas a corto plazo, como ahorrar para una compra importante, o metas a largo plazo, como la planificación para la jubilación. Al tener objetivos claros, los inversores pueden enfocar sus esfuerzos y tomar decisiones más efectivas.

- Identificar las metas financieras personales o institucionales.

- Establecer plazos realistas para alcanzar estas metas.

- Determinar la cantidad de dinero necesaria para alcanzar los objetivos.

Gestión del Riesgo

Un aspecto fundamental de cualquier plan de inversión es la gestión del riesgo. Los inversores deben evaluar su tolerancia al riesgo y ajustar sus estrategias de inversión en consecuencia. Esto implica diversificar las inversiones para minimizar el impacto de posibles pérdidas en cualquier área específica.

- Diversificar las inversiones en diferentes clases de activos.

- Evaluar regularmente el perfil de riesgo de las inversiones.

- Ajustar la estrategia de inversión según sea necesario para mantener un equilibrio adecuado entre riesgo y potencial de ganancias.

Monitoreo y Ajustes

Un plan de inversión no es estático; requiere monitoreo y ajustes constantes. Los inversores deben revisar periódicamente su plan para asegurarse de que sigue siendo relevante y efectivo. Esto puede implicar reasignar activos, ajustar la estrategia de inversión o hacer cambios en los objetivos financieros.

- Revisar el desempeño de las inversiones de manera regular.

- Ajustar la estrategia de inversión en respuesta a cambios en el mercado o en las circunstancias personales.

- Mantener una perspectiva a largo plazo y evitar tomar decisiones basadas en fluctuaciones a corto plazo.

Preguntas frecuentes

¿Qué es un plan de inversión y por qué es importante?

Un plan de inversión es una estrategia diseñada para ayudarte a alcanzar tus objetivos financieros a largo plazo. Es importante porque te permite tomar decisiones informadas sobre cómo invertir tu dinero, minimizando riesgos y maximizando ganancias. Un buen plan de inversión te acerca a la independencia financiera.

¿Cómo puedo empezar a crear mi plan de inversión?

Para empezar, debes definir tus objetivos financieros y evaluar tu tolerancia al riesgo. Luego, identifica las inversiones que se ajustan a tus necesidades y metas. Considera diversificar tus inversiones para minimizar el riesgo. Establece un presupuesto y un calendario para revisar y ajustar tu plan según sea necesario.

Secretos de los inversores exitosos: cómo hacer que tu dinero trabaje para ti

Secretos de los inversores exitosos: cómo hacer que tu dinero trabaje para ti¿Qué tipo de inversiones debería considerar en mi plan?

Las inversiones que debes considerar dependen de tus objetivos y tolerancia al riesgo. Pueden incluir acciones, bonos, fondos mutuos, bienes raíces y otros activos. La diversificación es clave para minimizar el riesgo. Es importante investigar y comprender cada opción antes de tomar una decisión.

¿Cuánto tiempo necesito para alcanzar la independencia financiera con un plan de inversión?

El tiempo necesario para alcanzar la independencia financiera varía según tus objetivos, la cantidad que inviertes y el rendimiento de tus inversiones. La consistencia y la paciencia son fundamentales. Un plan de inversión bien diseñado y ejecutado de manera disciplinada puede ayudarte a alcanzar tus metas financieras a largo plazo.